Куда инвестировать личные средства и как распределить риски? Фото: Открытые источники.

На Западе накопительное страхование жизни уже давно очень популярно. В России оно пока только набирает обороты. Но, как говорят страховщики, очень хорошими темпами. Причина – привлекательные условия.

Для начала разберемся, в чем отличия обычного страхования жизни от накопительного.

-

Обычное (рисковое) страхование жизни. Мы покупаем у страховой компании полис, который действует определенное время (обычно – год). Платим за него ориентировочно 1,5–2 тыс. рублей. Если с нами происходит несчастный случай (скажем, сломаем ногу или руку), страховая компания выплатит компенсацию. Если человек погиб, деньги получат его родственники. Но если ничего не произойдет, деньги остаются у страховой.

-

Накопительное страхование жизни рассчитано на более длительные отношения с компанией – минимум на 5 лет. Название говорит само за себя: человек может копить деньги и быть при этом застрахованным.

Как это работает?

Накопление. Здесь мы сразу оговариваем со страховой, какую сумму планируем накопить. Затем периодически (раз в месяц, квартал или год – как удобно) делаем отчисления. Когда к концу действия договора накапливается нужная сумма, вы получаете ее и дополнительный доход (проценты).

Страховая защита. При наступлении несчастного случая, указанного при заключении договора, взносы вместо нас будет делать сама страховая компания. После того, как срок договора кончится, она выплатит всю накопленную сумму самому клиенту или другому указанному в договоре человеку.

Светлана Моисеева,

жительница Барнаула:

Я замужем, совсем недавно у нас родилась дочка. Сразу после ее рождения мы решили участвовать в федеральной программе по улучшению жилищных условий для молодых семей. Ведь когда малышка подрастет, в нашей квартире станет совсем тесно. Но встать в очередь – полдела. Нужны будут деньги, чтобы сделать первоначальный взнос за жилье, оплатить ремонт, мебель… Посоветовавшись с родными и друзьями, мы решили, что оптимальный вариант накопить необходимую сумму – это полис накопительного страхования жизни. Ежемесячно делая страховые взносы, через 10 лет мы накопим запланированный миллион рублей плюс получим дополнительный доход. А на протяжении всего этого времени я буду находиться под страховой защитой. Я уверена: что бы ни случилось, полис накопительного страхования жизни поможет воплотить наши планы в жизнь и защитить мою семью от непредвиденных обстоятельств.

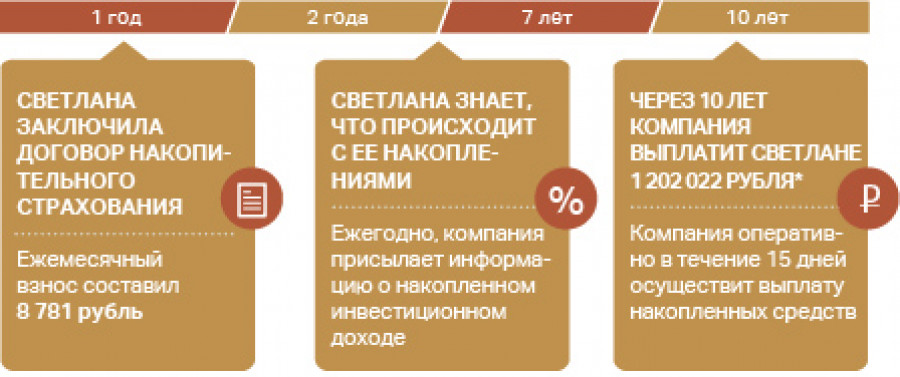

Светлана заключила договор сроком на 10 лет. Ее ежемесячный взнос составляет 8 781 рубль.

На дополнительный доход Светлана с мужем планирует сделать в новой квартире евроремонт и купить новую современную мебель.

От чего может защищать договор накопительного страхования?

От таких рисков, как получение травм, инвалидности, критических заболеваний, госпитализации и т. д. Если человек становится нетрудоспособным, страховая компания освобождает его от уплаты взносов, и к концу действия договора он все равно получит ту же сумму, которую рассчитывал накопить. Получается, те деньги, которые человек отдает в компанию, в любом случае к нему возвращаются. При этом он находится под страховой защитой. И часто она оказывается полезной.

Факт

1 млн рублей выплатила страховая компания "Росгосстрах жизнь" жителю Бийска в апреле 2015 года по одной из программ накопительного страхования. Ранее мужчине поставили диагноз "ишемический инсульт".

Но в чем выгода страховых компаний? Деньги они возвращают полностью да еще и с процентами, плюс выплачивают по страховым случаям. На чем они тогда зарабатывают?

Дело в том, что страховые компании работают вашими деньгами, пока они находятся у них. Они эти средства инвестируют и получают прибыль. При этом компании не могут вкладываться в какие-то высокорискованные сделки – в этом их ограничивает государство.

Страховые компании ежегодно оценивают результаты своей инвестиционной деятельности и определяют, сколько процентов дохода могут начислить своим клиентам.

Обычно этот показатель у страховых компаний колеблется в пределах 6–9%. Конечно, как и в случае со вкладами, реальным "инвестиционным доходом" начисленные суммы назвать будет сложно, но как инструмент финансовой защиты это очень неплохой вариант.

Ирина Якушева,

гендиректор компании "СОГАЗ ЖИЗНЬ":

Банки редко предлагают депозиты свыше трех лет, и проценты по таким вкладам обычно невелики. У страховщиков жизни, которые специализируются именно на долгосрочном страховании, гарантированная доходность может быть выше, чем у банков.

Сейчас страховые компании активно развивают накопительное страхование и готовят для клиентов большой выбор программ.

Дмитрий Иноземцев,

директор филиала компании "Росгосстрах" в Алтайском крае:

У накопительного страхования жизни очень хороший потенциал. И у нас есть совсем новые программы, имеющие хорошие перспективы. Так, в 2014 году мы ввели новый страховой продукт – массовое ритуальное страхование (МАРС). Оно позволяет тем, кто не хочет переносить финансовые сложности, связанные с уходом из жизни, на родных и близких, приобрести полис и получить таким образом возможность заблаговременно решить непростой вопрос обеспечения достойных похорон. Программы ритуального страхования достаточно популярны в мире, но у нас в стране они вызывают неоднозначную реакцию. Тем не менее этот продукт нашел свою аудиторию.

Но обычно граждане копят с помощью страховых на другие, позитивные события. Например, на обучение ребенка в университете. А пока ребенок учится в школе, родители делают отчисления в страховую. И если с мамой или папой произойдет несчастный случай и финансовое состояние семьи будет подорвано, то страховая компания сама будет делать взносы и к указанному сроку выплатит всю сумму. Таким образом, ребенок не останется без образования.

Важно

С 1 января 2015 года по страховым взносам по договорам накопительного страхования жизни от 5 лет можно оформлять налоговый вычет. Так можно вернуть 13% от уплаченных взносов, но не более 15,6 тыс. рублей в год.

Кроме этого, накопительное страхование как инструмент финансовой защиты имеет и ряд других преимуществ:

- государство обеспечивает неприкосновенность этих сбережений;

- в отношении них облегчена процедура наследования;

- они не участвуют в процедуре раздела имущества при разводе;

- страховые сбережения не могут конфисковать.

Однако есть у него и недостатки. В частности, при банкротстве компании государство не возместит ваши накопления. О том, как правильно выбрать страховую компанию и на что обратить внимание при заключении договора, мы расскажем в одной из ближайших публикаций.

Вывод: накопительное страхование — универсальный финансовый инструмент, подходящий для финансовой защиты человека и его семьи. Он отлично дополнит "подушку безопасности" на черный день. Но нужно понимать, что он не даст большой доходности, но зато обеспечит страховую защиту.

Публикуется в рамках реализации государственной программы "Повышение уровня финансовой грамотности населения в Алтайском крае" на 2014-2016 годы.

Самое важное - в нашем Telegram-канале