Огромные ставки

Если пройтись по барнаульской улочке, ведущей от пр. Строителей к вокзалу, можно увидеть с десяток вывесок организаций, зазывающих быстро и без проблем получить взаймы деньги. Все это – микрофинансовые организации, которым закон не запрещает устанавливать огромные процентные ставки по займам.

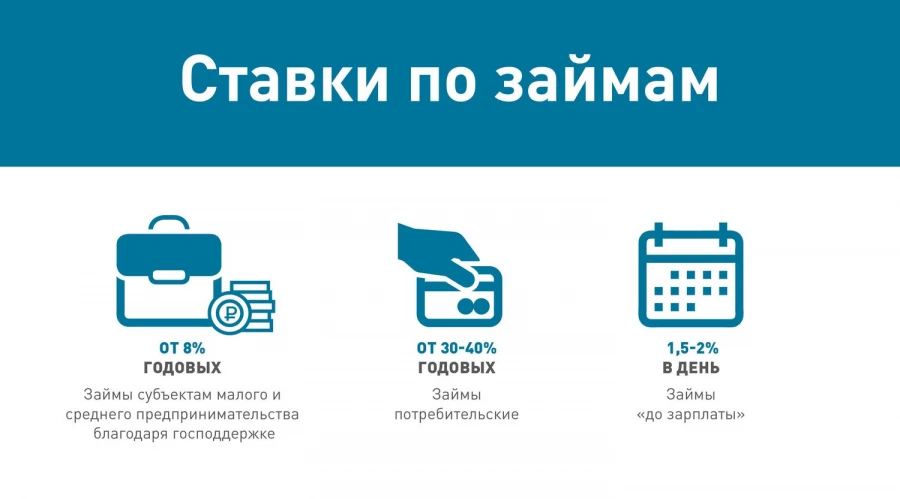

Однако не все знают, что ставки эти ограничены ЦБ РФ: в четвертом квартале 2017 года предельное значение полной стоимости таких займов (до 30 тыс. рублей на срок до 1 месяца) – не более 795,636% годовых.

А с 1 января 2018 года предел полной стоимости таких же займов составит 819,423% годовых, рассказал Игорь Нестеров, исполнительный редактор информационного портала "Алтайской ассоциации по защите прав заемщиков". "Это не считая возможных штрафов и пеней", – добавил он.

Немного и ненадолго

Для сравнения – потребкредит в банке на такую же сумму ограничен в четвертом квартале 2017 года ставкой 31,647% годовых, а в первом квартале 2018 года – 29,957%.

Казалось бы, кто станет брать взаймы в МФО при такой разнице? Между тем средний размер займа в крае – 7 831 рубль, по данным Национального бюро кредитных историй. И отнюдь не все МФО устанавливают ставки на предельном уровне.

По расчетам одной из МФО, если взять на 10 дней 8 000 рублей, вернуть надо будет 9 520 рублей. Причем деньги выдадут по предъявлении одного документа — паспорта.

В этом, собственно, и есть секрет популярности микрозаймов: минимальные по сравнению с банковскими требования к документам, готовность выдать деньги при плохой кредитной истории, быстрое оформление и малая сумма на короткий срок. Откуда же берется негативный фон вокруг МФО?

Факт

В 2016 году в Алтайском крае было выдано микрозаймов на сумму около 1 млрд рублей, сообщили altapress.ru в отделении по Алтайском краю Сибирского ГУ ЦБ. Правда, речь идет об организациях, зарегистрированных в Алтайском крае, то есть без учета работающих в регионе филиалов МФО из других регионов.

Делайте расчеты

Жительница Барнаула К. взяла взаймы в МФО 200 тыс. рублей под 72% годовых под залог своей квартиры в 42 кв. метра. Деньги женщина не вернула. В итоге квартира рыночной стоимостью 942 тыс. рублей будет выставлена на торги, стартовая цена – 754 тыс. рублей. Такое решение вынес Железнодорожный райсуд по иску этой МФО.

"Нередко заемщики ловятся на рекламу, говорящую о том, что заем можно взять под 1–2%. Но сотрудники МФО умалчивают о том, что речь идет о размере процентов в день. Когда мы рассказываем о предельном значении полной стоимости займа на семинарах по финансовой грамотности, это повергает жителей края в шок", – рассказывает Игорь Нестеров.

Иначе говоря, люди, обращаясь в МФО, часто просто не понимают, на каких условиях выдают займы. Между тем сегодня для микрофинансовых организаций действуют достаточно жесткие ограничения и правила, которые дают человеку возможность, взяв заем, не попасть в столь трудное положение.

"Это и предельные значения полной стоимости займа, и ограничение процентов трехкратной суммой долга, и запрет на выдачу одному клиенту более 10 краткосрочных займов в год, а также запрет продлевать такие займы более семи раз, и многие другие правила и нормы", – объяснил порталу TagilCity.ru директор Департамента микрофинансового рынка ЦБ Илья Кочетков.

Но, по словам Ильи Кочеткова, ни один норматив или закон не спасет человека от него самого. Иначе говоря, заем надо брать с открытыми глазами и ясной головой.

Совет эксперта

Перед тем как брать заем в МФО, задумайтесь: действительно ли вам нужна именно такая сумма? Может быть, стоит отказаться от покупки дорогого гаджета или постараться скопить на него деньги? Оцените свои возможности – ведь заем придется возвращать с большими процентами. "Если платежи составляют более 30% от совокупного месячного дохода семьи – это путь в финансовый капкан", – объясняет Игорь Нестеров.

Черные кредиторы

Нередко люди идут в МФО лишь потому, что "перехватить" им нужно совсем небольшую сумму – банки таких кредитов просто не выдают. К примеру, барнаулец Лев В. взял 5 тыс. рублей на две недели. "Мне нужно было погасить долг за электроэнергию. Заем меня выручил. Правда, отдать пришлось 7 тыс. рублей", – рассказывает он.

Но часто к микрозаймам обращаются в безвыходных ситуациях. "Срочно необходимы деньги на лечение, покупку угля на зиму (особенно актуально для одиноких пенсионеров), неотложный ремонт жилья и т. д. При этом заемщики часто получают небольшой доход, имеют испорченную кредитную историю, непогашенные кредиты и займы. В таких условиях ждать одобрения заявки на банковский кредит не приходится", – говорит Игорь Нестеров.

А в таком положении люди иногда берут взаймы у первого, кто согласится выдать деньги. Первым же может оказаться "черный кредитор". Алтайское отделение Сибирского ГУ ЦБ выявило в 2016 году 26 нелегальных кредиторов (ЦБ РФ в России в целом – 1378). Часть из них не вернули свидетельства на право выдачи микрозаймов, хотя их исключили из реестра. Другие никогда не входили в реестр и не работали легально.

Чем опасны нелегалы? Они не соблюдают ограничения, установленные ЦБ, и их работу трудно контролировать. И нередко они прибегают к незаконным методам взыскания долга.

Факт

В Алтайском крае зарегистрированы 53 микрокредитные компании.

Остерегайтесь мошенников

При этом часть нелегалов не просто нарушают правила ЦБ, а идут порой на откровенный криминал.

Altapress.ru уже рассказывал истории двух жителей Барнаула, обратившихся за займами в МФО под залог жилья, после чего их квартиры были проданы еще до того, как они погасили займы. Оба сейчас ведут разбирательство в судах и надеются вернуть право собственности на недвижимость.

Если вы подозреваете, что перед вами мошенник, обратитесь в правоохранительные органы. А чтобы не попасть к ним "на счетчик", проверьте, легально ли работает эта МФО. Сделать это нетрудно.

Все законопослушные МФО состоят в саморегулируемых организациях – СРО. За крупными микрофинансовыми компаниями (их в стране 57) присматривает непосредственно Банк России. А за остальными (некрупными), или микрокредитными компаниями, следят СРО. Роль ЦБ в этом случае – контролировать, как выполняют свои функции СРО.

За последние два года количество МФО в России снизилось более чем на треть. В Алтайском крае в 2016–2017 годах исключили из реестра 26 МФО, включили – 18. Часть компаний покинули рынок добровольно после введения жестких ограничений на рост процентов. Других вывели из реестра за нарушения. Оставшиеся в реестре готовы играть по правилам, установленным регулятором.

Совет эксперта. "Если ваша ситуация действительно экстренная и вы уверены, что сможете вернуть долг вовремя, проверьте на сайте www.cbr.ru, состоит ли выбранная вами МФО в реестре ЦБ. Это нужно, чтобы не оказаться должником "черных кредиторов", которые не соблюдают ни правил, ни ограничений – в этом случае Центробанк не сможет защитить ваши права", – рассказал порталу TagilCity.ru директор Департамента микрофинансового рынка ЦБ Илья Кочетков.

Пять правил грамотного займа

Как же брать заем в МФО по правилам?

- Проверяем МФО. На сайте ЦБ РФ опубликован реестр МФО. Если организация в реестре, значит, она работает легально.

- Читаем договор. Попросите у сотрудников МФО единую табличную форму договора. Каждая организация обязана использовать только ее. Данные об МФО в договоре должны полностью соответствовать сведениям из реестра: ОГРН, ИНН, полное и сокращенное наименование, адрес местонахождения. Кроме того, уточните, нет ли в договоре дополнительных услуг.

- Узнаем полную стоимость. На первой странице в правом верхнем углу в рамке перед табличной формой индивидуальных условий обязательно должна быть указана полная стоимость займа в процентах годовых. Полная стоимость не может превышать среднерыночное значение больше чем на треть. Среднерыночное значение ищите на сайте www.cbr.ru.

- Берем паузу. У вас есть пять дней после обращения в МФО и до подписания договора, чтобы обдумать предложение. За это время условия договора (включая размер процентов) сохраняются.

- Сравниваем условия. МФО на рынке много, процентные ставки у всех разные. Каждая МФО обязана раскрывать полную стоимость займа – сравните их. Не забывайте, что даже 1% в день – это 365% годовых. Вы же не хотите столько переплачивать?

Правило грамотного погашения

Но, разумеется, взять заем – это только половина дела. Важно его погасить так, чтобы не иметь претензий от заимодавца. Здесь тоже есть свои тонкости.

- Погашаем правильно. Долг считается погашенным, когда средства поступили на счет МФО. При погашении используйте только проверенные способы проведения платежей. Главное – храните все документы: чек или квитанцию. Когда погасите заем, возьмите об этом справку в МФО.

- Не скрываем проблем. Возможно, вы не успеваете вовремя внести очередной платеж. Проинформируйте об этом заимодавца. Он может пойти навстречу – дать отсрочку или провести реструктуризацию долга.

- Гасим "досрочно". Вы имеете право погасить заем досрочно – это выгодно. При этом вам должны пересчитать проценты – они выплачиваются только за период пользования займом.

- Следим за ставками. МФО вправе уменьшить процент по займу в одностороннем порядке, а увеличить, наоборот, не вправе.

Совет эксперта. Спланируйте погашение займа. Если есть возможность выбора даты погашения – выбирайте день через 3–4 дня после зарплатного. Если выплачиваете несколько кредитов, помимо займа, лучше спланировать платежи в разные периоды месяца, чтобы равномерно распределить долговую нагрузку между авансом и зарплатой. Не влезайте в долги, если не уверены, что сможете отдать средства вовремя.

Не забудут, не простят

Но бывает, что погасить заем вовремя вы все-таки не смогли. Самый НЕправильный путь – "уйти в подполье" и не отвечать на звонки.

Но практика показывает: даже если МФО исключена из реестра, она все равно будет продолжать взыскивать с вас долг. Никто о нем не забудет, и вам его не простят. К примеру, одна из таких МФО в ноябре обратилась в арбитражный суд края, требуя признать банкротами двух жителей Третьяковского района. Решений по заявлению пока не приняты, но впереди у этих граждан масса неприятных моментов.

Что можно сделать? Постарайтесь договориться с заимодавцем. Важно представить ему документы, подтверждающие ваши проблемы, – справку о том, что вам не выплачивают зарплату, о болезни, потере работы и т. п. Просто слова: "Не могу гасить – нет денег" – это, извините, несерьезно.

Можно попробовать попросить помощи у родственников или взять кредит в банке – сейчас процентные ставки на потребкредиты снизились, а некоторые кредитные учреждения готовы рефинансировать в том числе займы в МФО.

В конце концов, дождитесь вызова в суд. Как правило, в суде удается отменить все незаконно начисленные штрафы и комиссии. Только не забудьте заявить об этом в ходе процесса.

Проценты и неустойка

При займе сумма возврата увеличивается каждый день, но не бесконечно.

Если вы взяли заем после 1 января 2017 года, общая задолженность по процентам не может быть больше самого займа более чем в три раза. То есть при займе 5 тыс. рублей с вас имеют право требовать обратно не больше 20 тыс.: 5 тыс. рублей – сам долг плюс проценты – не более 15 тыс. рублей (5 тыс.х 3). Как только долг достигнет 20 тыс., начисление процентов прекратится.

Если же вы уклонялись от платежей, то МФО может назначить вам штраф до 20% от суммы, которую вам предоставили. 20% – это еще 1 тыс. рублей. Так что не затягивайте!

Микрозаймы бизнесу

И еще несколько слов – о микрозаймах предпринимателям. Ключевой игрок на этом рынке в крае – некоммерческая организация "Фонд микрозаймов". Его учредитель – администрация края в лице управления по развитию предпринимательства и рыночной инфраструктуры.

Процентные ставки по займам в этом фонде ниже, чем в банках – ведь он является частью инфраструктуры господдержки малого предпринимательства.

На сайте Банка России опубликован специальный перечень микрофинансовых организаций предпринимательского финансирования. А на сайтах организаций регулярно обновляются условия предоставления займов. Так что следите за информацией.

Кому пожаловаться?

На нарушение ваших прав микрофинансовой организацией вы можете пожаловаться в Банк России через интернет-приемную на сайте cbr.ru.

Если коллекторы нарушают ваши права и закон о коллекторской деятельности № 230-ФЗ, жалуйтесь в Федеральную службу судебных приставов.