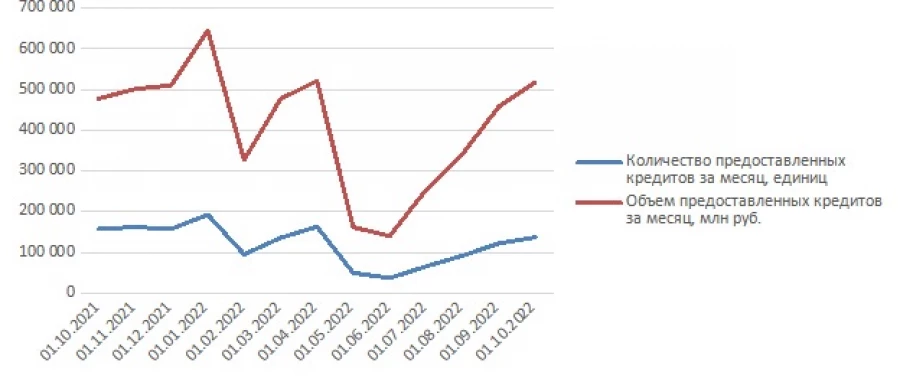

На начало октября текущего года на рынке ипотечного кредитования в России снова наблюдается оживление после непродолжительного спада, который пришёлся на апрель-июль, и это подтверждают данные статистики.

На графике ниже представлена динамика по выданным ипотечным кредитам как в натуральном, так и в стоимостном выражении.

Глядя на него, можно с уверенностью сказать, что перед заёмщиками снова достаточно остро стоит вопрос снижения ставки и по уже выданным ипотечным кредитам, и при оформлении ипотечного займа.

Если вы ещё не оформили ипотеку

Когда заёмщик находится на этапе оформления документов, алгоритм действий может выглядеть следующим образом:

- Обратиться за кредитом в тот банк, участником зарплатного проекта которого вы являетесь. В данном случае вы вполне можете рассчитывать на получение привлекательных условий кредитования, а процентная ставка автоматически может снизиться на пару процентных пунктов.

- Изучить собственную кредитную историю. Если таковой нет, то необходимо её сформировать, взяв небольшой кредит или оформив кредитную карту, и вовремя осуществлять платежи. Многие считают, что если они никогда не брали кредит, то это говорит об их благонадёжности, но экспертам банка трудно судить об этом, не зная, как физическое лицо осуществляете расчеты по платежам.

- Аккумулировать все имеющиеся свободные средства для формирования первоначального взноса. Тут стоит оговориться, что минимальный первоначальный взнос должен быть, как правило, не менее 10% от стоимости жилья, но банки «охотнее» приветствуют заёмщиков, готовых внести на первоначальном этапе от 40% и выше. Правило «чем больше первоначальный взнос, тем меньше ставка по кредиту» работает практически во всех банках.

- Изучить существующие государственные программы и меры поддержки, направленные на субсидирование ипотечных платежей. К ним относятся:

Программа материнского капитала

Программа семейной ипотеки под 6%

Программа льготной ипотеки под 7%

Программа погашения ипотеки для многодетных семей

Программа Дальневосточной ипотеки под 2%

Программа сельской ипотеки под 3%

Программа государственной поддержки военнослужащих - Определиться с типом рынка, где будет приобретаться жильё. На «первичке» ставки по ипотеке, как правило, ниже на 1-3 процентных пункта, чем на «вторичке».

- Если выбор заёмщика пал на новостройку, то необходимо поинтересоваться у застройщика о наличии специальных программ кредитования, инициированных застройщиком и реализуемых с помощью банка-партнёра. Обычно по таким программам застройщик компенсирует банку разницу по процентам, которую не получил кредитор.

- Принять решение о страховании жизни и здоровья. Такая страховка не является обязательной, и вы вправе от неё отказаться, но в этом случае размер процентной ставки может «взлететь» на 1-3 процентных пункта.

- Выбрать способ регистрации сделки. В приоритете для банков электронные способы регистрации, и пользователям онлайн-сервисов они предлагают также снижение ставки от 0,1 до 0,5 пунктов.

Таким образом, ещё на первоначальном этапе выбора недвижимости и оформления сделки вы можете снизить ставку по ипотечному кредиту на 1-3 процентных пункта.

Если вы уже платите ипотеку

Не стоит отчаиваться тем, кто уже платит ипотеку. Определённые шаги могут помочь в снижении ставки по уже действующим обязательствам.

Если ставка по ипотеке выше, чем средняя, сложившаяся на рынке на текущий момент, то стоит прибегнуть к рефинансированию кредита.

Рефинансирование – это по сути банковская услуга, которая позволяет взять новый кредит для полного или частичного погашения существующего.

На графике, представленном ниже, по данным 20-ти ведущих банков страны, отражены средневзвешенные ставки по ипотечному кредиту при условии первоначального взноса не менее 30%. Так, например, если ипотека на объект вторичного рынка была оформлена в мае этого года по ставке 14,58%, то сегодня ставку можно снизить до 10,65%, прибегнув к процедуре рефинансирования.

Рефинансирование также целесообразно, если вы ранее не попадали под действие государственных программ субсидирования ипотеки, а сейчас попадаете.

Для рефинансирования необходимо обратиться в «свой» банк или рассмотреть предложения других банков, предлагающих более выгодные условия. При этом по новым условиям ставка должна быть ниже существующей не менее, чем на 1,3 процентных пункта. В противном случае рефинансирование просто не принесёт вам ожидаемой выгоды.

Для иллюстрации целесообразности рефинансирования даже на 1,5 процентных пункта рассмотрим следующий пример.

Допустим, заёмщик взял ипотечный кредит на сумму 2 млн рублей на срок 15 лет под 11,5% годовых. Если все 15 лет платить по ставке 11,5% годовых, то ежемесячный платёж составит 23,4 тыс. рублей, а переплата – 2 млн 205,5 тыс. рублей

Допустим, что через пять лет заёмщик решил рефинансировать кредит под ставку 10%. За пять лет он погасил основную сумму долга на 338,2 тыс. рублей. Осталось выплатить 1 млн 661,8 тыс. рублей. Ежемесячный платёж после рефинансирования составит 21, 9 тыс. рублей, а переплата – 973, 5 тыс. рублей. Плюсуя переплату за первые 5 лет, получим, что с учётом рефинансирования за весь срок кредита он переплатит 1708,5 тыс. рублей (против 2 205,5 тыс. рублей без рефинансирования).

Таким образом, мы видим, что снижение ставки даже на 1,5 пункта принесёт вам ряд преимуществ.

Если доход заёмщика увеличился или появились свободные средства для погашения части ипотеки, то стоит обратиться в банк с просьбой о реструктуризации долга. В данном случае можно сократить срок кредита, изменить сумму ежемесячного платежа и выиграть на меньшей переплате за пользование кредитными средствами.